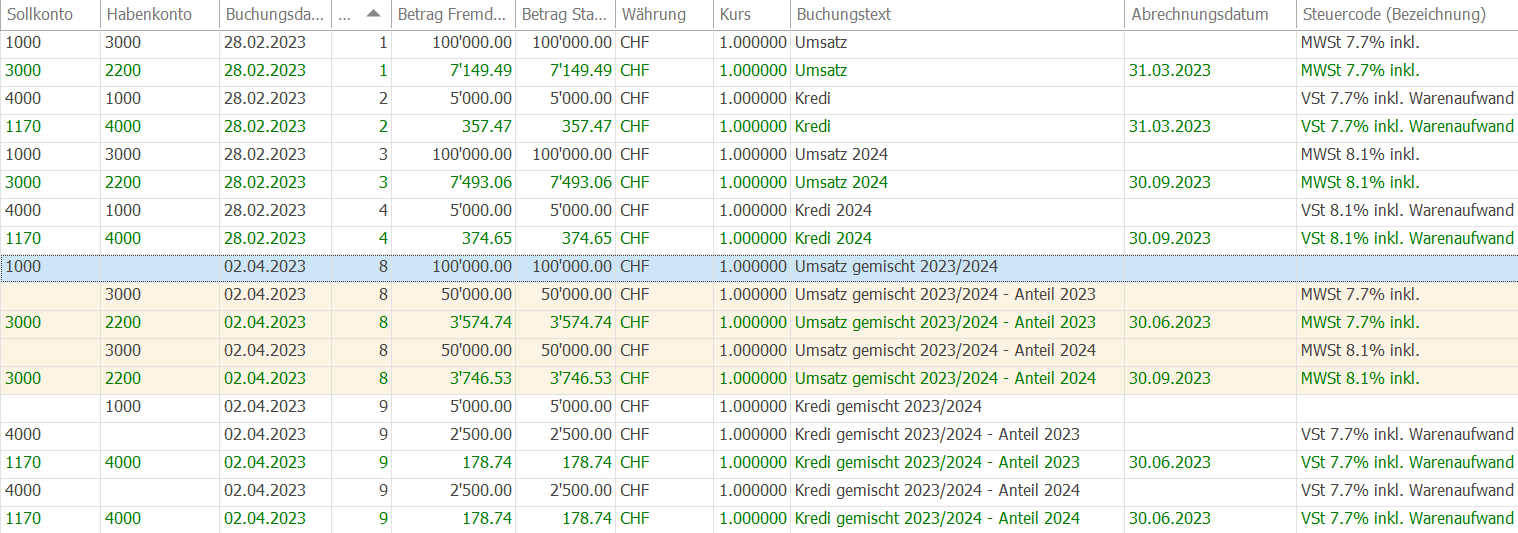

Werden bereits im Jahr 2023 Leistungen mit Leistungserbringung für das Jahr 2024 verrechnet, müssen diese Leistungen gemäss MWST-Info Nr. 19 bereits mit dem erhöhten Steuersatz verrechnet werden. Umsätze mit dem neuen Steuersatz von z.B. 8.1% müssten in den ersten zwei Quartalen mit 7.7% deklariert und im 2. Halbjahr korrigiert werden.

Um der nachfolgenden Anforderung in einer Form gerecht zu werden, werden neu mit dem Hotfix 5.0.1005.0007 Buchungen (Umsätze und Vorsteuer) mit einem Steuercode gültig ab 01.01.2024 bei der definitiven MWST-Abrechnung im Q1 und Q2 des Jahres 2023 nicht berücksichtigt. Diese Buchungen werden dann im zweiten Halbjahr 2023 auf der MWST-Abrechnung automatisch erscheinen.

Auszug aus der MWST-Info: ▪«In der Abrechnung des 3. Quartals 2023 (bei effektiver Abrechnungsmethode oder bei Abrechnung nach der Pauschalsteuersatzmethode), des 2. Semesters 2023 (bei Abrechnung nach der Saldosteuersatzmethode) und des Monats Juli 2023 (bei monatlicher Abrechnung) können die Umsätze erstmals sowohl zu den bisherigen als auch zu den neuen Steuersätzen deklariert werden. ▪Entgelte, die in einer früheren Abrechnung zu deklarieren sind, aber Leistungen betreffen, die nach dem 1. Januar 2024 erbracht werden, sind vorerst zu den bisherigen Steuersätzen zu deklarieren. Sie können frühestens mit der Abrechnung des 3. Quartals 2023, des 2. Semesters 2023 bzw. des Monats Juli 2023 berichtigt werden. Eine Berichtigung muss spätestens im Zeitpunkt der Finalisierung der Steuerperiode 2023 erfolgen (Art. 72 Abs. 1 MWSTG; Korrektur von Mängeln in der Abrechnung). ▪Erfolgt die Berichtigung bereits in einer Abrechnung für das zweite Halbjahr 2023 und wird der Steuerbetrag fristgerecht bezahlt, ist kein Verzugszins geschuldet. Erfolgt die Berichtigung hingegen erst im Zeitpunkt der Finalisierung mit der Berichtigungsabrechnung der Steuerperiode 2023, ist ein Verzugszins geschuldet. Sofern der Zinsbetrag CHF 100 nicht erreicht, wird jedoch grundsätzlich kein Verzugszins erhoben (Art. 1 Abs. 3 der Verordnung des EFD vom 25. Juni 2021 über die Verzugs- und die Vergütungszinssätze auf Abgaben und Steuern; SR 631.014).» ▪Mehr Information finden Sie hier. |

Gemäss MWST-Info müssten im ersten Halbjahr 2023 die Entgelte aus Leistungen nach dem 1. Januar 2024 mit den bisherigen Steuersätzen deklariert werden und im zweiten Halbjahr eine Berichtigung vorgenommen werden. Um die MWST-Abrechnung ohne zusätzliche Korrekturbuchungen durchführen zu können und die MWST-Abrechnung übersichtlich und transparent zu behalten, werden in Px5 neu Buchungen aus dem ersten Halbjahr mit einem Steuercode gültig ab 1.1.2024 bei der definitiven MWST-Abrechnung im ersten und zweiten Quartal «parkiert» und erst ab dem 3. Quartal automatisch abgerechnet. Dies hat zur Folge, dass es Verlagerungen auf der MWST-Abrechnung gibt - sprich die MWST-Abrechnungen aus dem ersten Halbjahr kleiner ausfallen als jene des zweiten Halbjahr 2023.

|

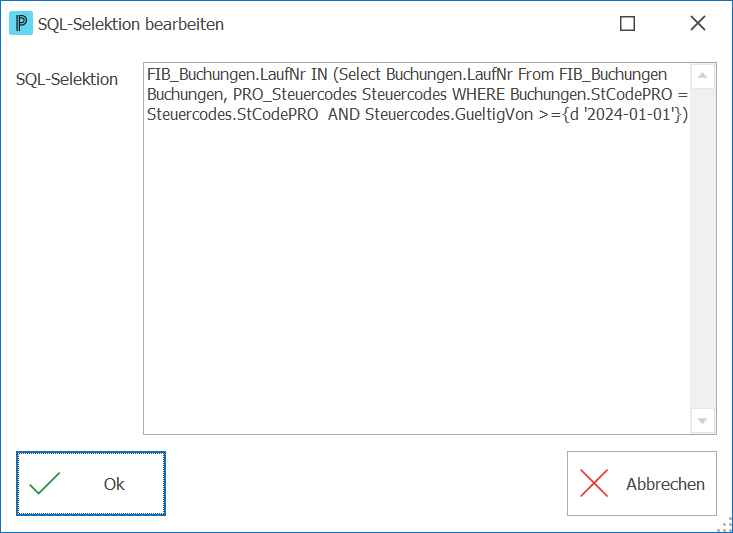

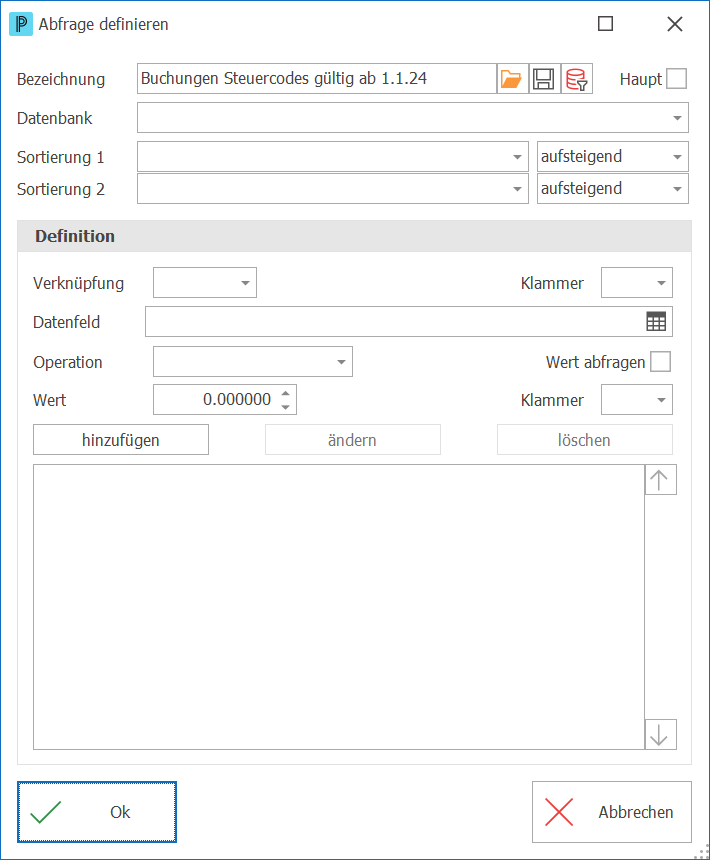

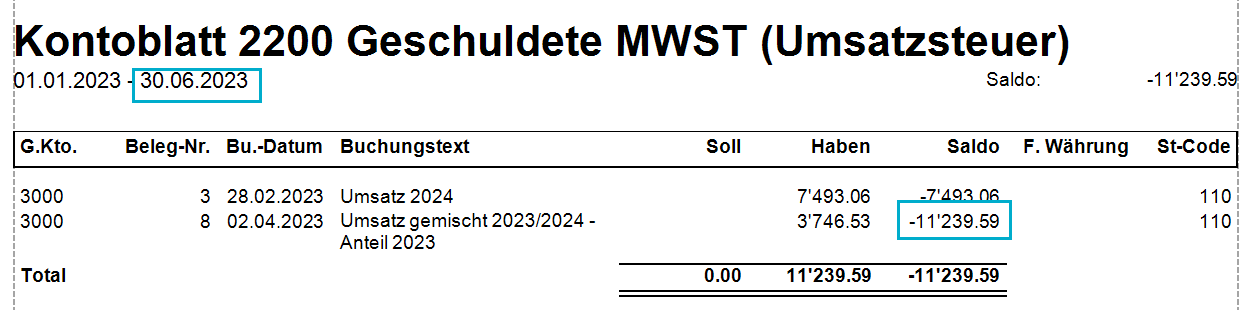

Die Salden der MWST Konten (2200 Geschuldete MWST (Umsatzsteuer), 1170 Vorsteuer MWST Material, Waren, Dienstleistungen, Energie und 1171 Vorsteuer MWST Investitionen, übriger Betriebsaufwand) weisen bei parkierten Buchungen im ersten und zweiten Quartal einen Saldo auf. Dieser beinhaltet die Vorsteuer und Umsatzsteuer der parkierten Buchungen. Wenn Sie diese Differenzen auf den jeweiligen Konten plausibilisieren möchten, können Sie diese mithilfe der Auswertung Kontoblatt nachvollziehen. Selektieren Sie dazu beim Kontoblatt nur die Buchungen mit Steuercodes, welche per 1.1.2024 gültig sind und vergleichen Sie die Salden mit den Salden aus der Finanzübersicht per Stichtag. 1.Wählen Sie Finanzbuchhaltung > Listen > Finanzbuchhaltung > Journale Finanzbuchhaltung > Kontoblatt. 2.Wählen Sie unter Ausgabe auf die Option Vorschau. 3.Klicken Sie auf das Symbol Neue Abfrage (Insert) 4.Definieren Sie eine aussagekräftige Bezeichnung. 5.Bestimmen Sie, ob die Abfrage nur für diese Datenbank oder für alle Datenbanken zur Verfügung stehen soll. 6.Klicken Sie auf das Symbol Abfrage mit SQL definieren 7.Fügen Sie folgende Abfrage hinzu, um nur die Buchungen anzeigen zu lassen, welche einen Steuercode gültig per 1.1.2024 aufweisen:

8.Speichern Sie mit einem Klick auf Ok.

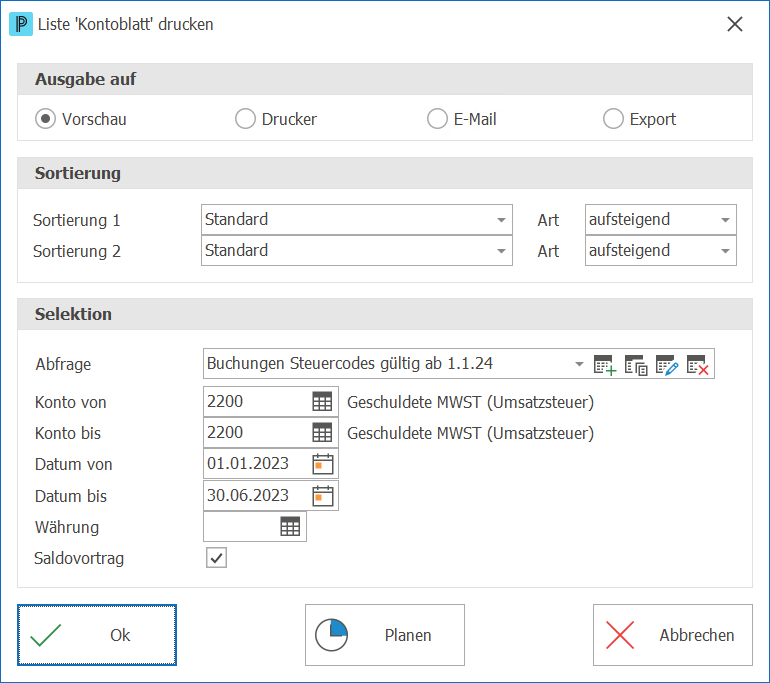

9.Geben Sie unter Selektion im Feld Konto von und Konto bis das gewünschte Konto aus z.B. 2200 und definieren Sie unter Datum von und Datum bis den Zeitraum z.B. 01.01.2023 bis 30.06.2023.

10.Klicken Sie auf Ok 11.Ermitteln Sie den Saldo per gewünschtem Stichtag z.B. 30.06.20XX und vergleichen Sie den Saldo des Kontos gemäss Finanzübersicht.

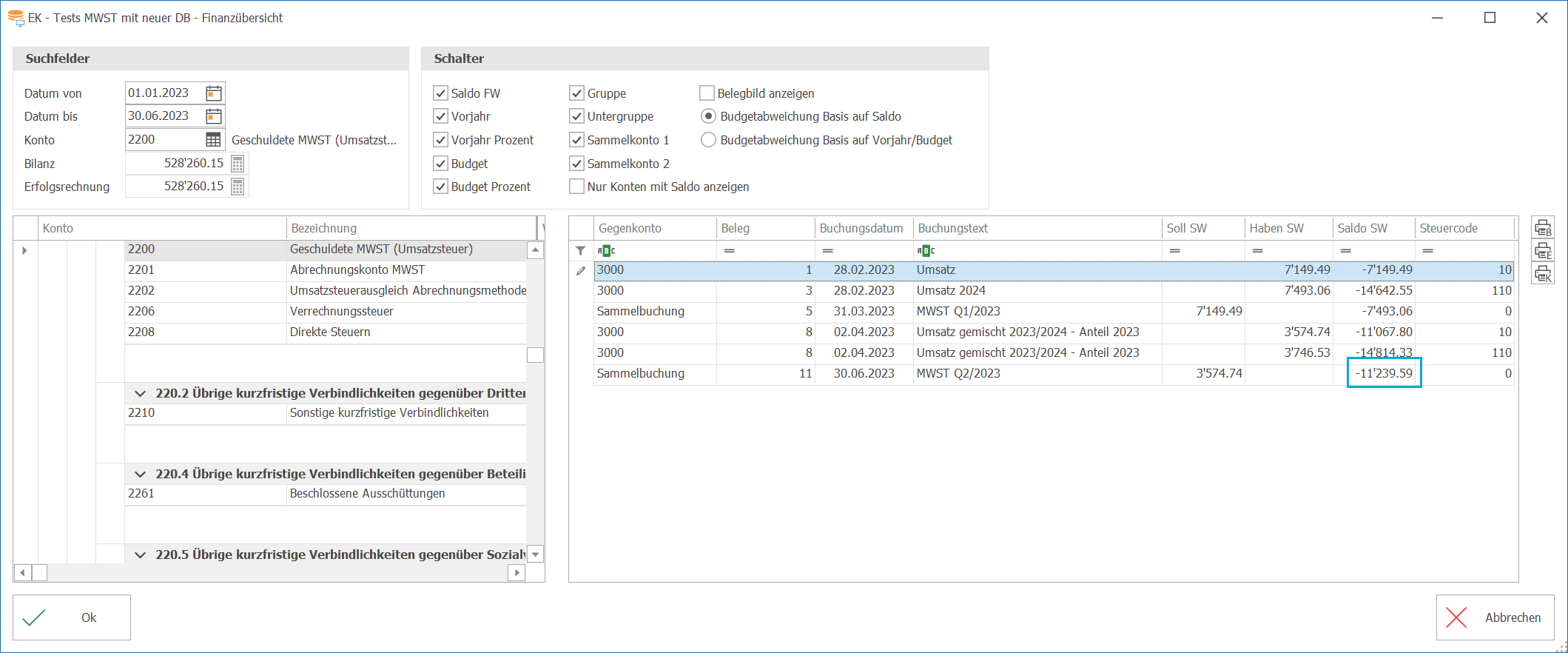

12.Wählen Sie Finanzbuchhaltung > Budget/Übersicht > Übersicht > Finanz 13.Definieren Sie unter Datum von 01.01.20XX und Datum bis 30.06.20XX, analog der Angaben des Kontoblatts. 14.Wählen Sie das Konto 2200 (Geschuldete MWST (Umsatzsteuer)) aus. 15.Klicken Sie auf Ok 16.Der Endsaldo per 30.06.20XX sollte mit dem ermittelten Saldo des Kontoblatts übereinstimmen.

|

Durch die Änderung der MWST-Sätze wird es für das 3. Quartal bzw. 2. Semester 2023 ein neues MWST-Abrechnungsformular geben. Seit 13. März 2023 sind die MWST-Formulare für die effektive Abrechnungsmethode und die Saldosteuer von der Eidg. Steuerverwaltung ESTV freigegeben, dürfen jedoch erst ab dem zweiten Halbjahr eingesetzt werden. Deshalb werden in Px5 die MWST-Formulare ab der Version 5.0.1006 zur Verfügung stehen. |