Falls ein Mitarbeiter Quellensteuer zahlen muss, müssen Sie die Angaben zur Quellensteuer definieren. Sie finden in der Mitarbeiter-Verwaltung die Schaltfläche Quellensteuer ![]() .

.

1.Wählen Sie Lohnbuchhaltung > Start > Verwaltung > Mitarbeiter ![]() .

.

2.Suchen Sie den gewünschten Mitarbeiter.

3.Wählen Sie einen Eintrag in der Tabelle und klicken Sie auf Ändern ![]() .

.

4.Wählen Sie Lohnbuchhaltung > Steuern > Quellensteuer ![]() .

.

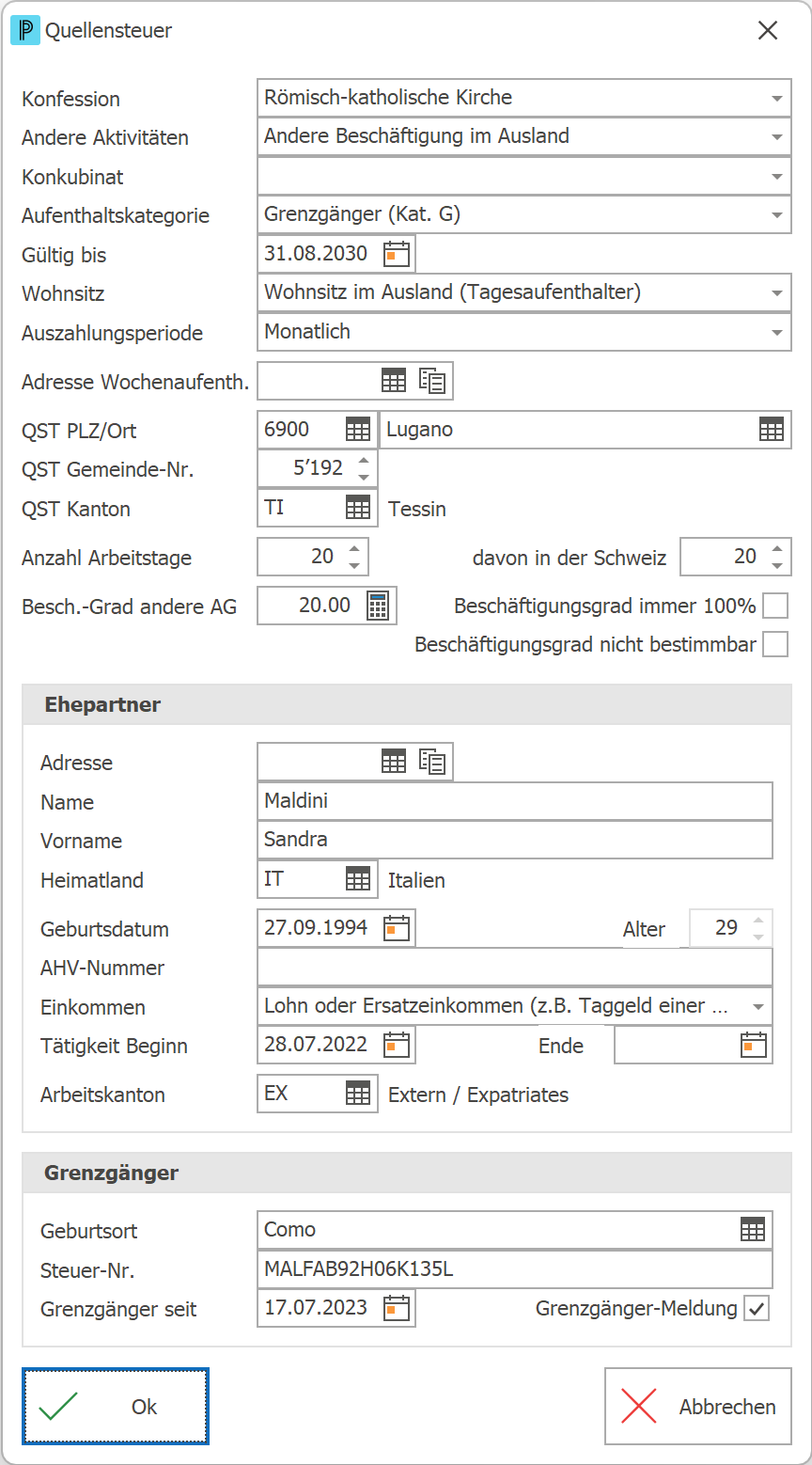

5.Das Erfassungsfenster sieht wie folgt aus:

6.Ergänzen Sie die Angaben.

7.Klicken Sie auf Ok ![]() , um zu speichern.

, um zu speichern.

Zusätzliche Personendaten QST Konfession***) Wählen Sie hier die Konfession des Mitarbeiters aus. Diese Angabe muss immer erfasst werden, unabhängig davon, ob der Kanton die Kirchensteuer über die QST erhebt. Andere Aktivitäten***) Definieren Sie hier, ob der Mitarbeiter neben der Anstellung in Ihrer Firma noch andere Aktivitäten ausführt. Wenn Sie hier eine Angabe machen, werden die Felder Beschäftigungsgrad andere Arbeitgeber, Beschäftigungsgrad immer 100% sowie Beschäftigungsgrad nicht bestimmbar auswählbar. Diese Angaben wirken sich auf die Berechnung des satzbestimmenden Einkommens für die aktuelle Lohnabrechnung aus. Konkubinat***) Die Angaben zum Konkubinat müssen Sie nur erfassen, wenn Sie den Tarifcode H, P oder U anwenden (für Alleinstehende mit Kindern). Für Personen mit Zivilstand "verheiratet" oder "eingetragene Partnerschaft" lassen Sie die Auswahl zum Konkubinat immer leer. Die Tarifcodes H (Halbfamilie), P (Halbfamilie Grenzgänger Deutschland) und U (Halbfamilie Grenzgänger Italien) gelten für Alleinstehende, welche mit Kindern oder unterhaltspflichtigen Personen im gleichen Haushalt zusammenleben und für deren Unterhalt sie zur Hauptsache aufkommen. Im Konkubinatsverhältnis mit minderjährigen Kindern unter gemeinsamer elterlicher Sorge oder volljährigen Kindern in Erstausbildung, für deren Unterhalt die Eltern gemeinsam aufkommen, wird der Tarifcode H (bzw. P oder U) mit Kinderabzug demjenigen Elternteil gewährt, der das höhere Bruttoeinkommen erzielt. Abzugsberechtigende Kinder sind in der Regel minderjährige oder volljährige Kinder in Erstausbildung (mit Ausbildungsnachweis). Bei Alleinstehenden mit Kindern muss ergänzend nachgewiesen werden, dass das Kind im gleichen Haushalt lebt. Falls die quellensteuerpflichtige Person bei gemeinsamem Sorgerecht das tiefere Einkommen, als der/die Konkubinatspartner/in hat, wird der Tarif A0Y oder A0N (je nach Konfession) angewendet. Die Auswahl zum Konkubinat müssen Sie dann leer lassen. Durch die Angaben zum Konkubinat bestätigt der Betrieb, dass er die entsprechenden Informationen zur Anwendung des QST-Tarifs für Halbfamilien nachweisbar überprüft und dokumentiert hat. Der Tarifcode lautet z.B. H1Y für ein Kind oder H2Y für zwei Kinder (mit Kirchensteuer). ▪Kein Konkubinat: Die Person lebt mit abzugsberechtigenden Kindern im gleichen Haushalt, hat aber keinen Konkubinatspartner, der im gleichen Haushalt lebt. ▪Konkubinat alleiniges Sorgerecht: Die Person lebt zusammen mit abzugsberechtigenden Kindern und dem Konkubinatspartner im gleichen Haushalt. Sie übt das alleinige Sorgerecht über die im gleichen Haushalt lebenden Kinder aus. ▪Konkubinat gemeinsames Sorgerecht und höheres Bruttoeinkommen: Die Person lebt zusammen mit abzugsberechtigenden Kindern und dem Konkubinatspartner im gleichen Haushalt. Sie hat gemeinsames Sorgerecht über die im gleichen Haushalt lebenden Kinder und erzielt das höhere Bruttoeinkommen als der andere Elternteil. ▪Konkubinat volljähriges Kind und höheres Bruttoeinkommen: Die Person lebt zusammen mit einem volljährigen Kind und dem Konkubinatspartner im gleichen Haushalt. Das Kind befindet sich in Ausbildung. Die qsP erzielt das höhere Bruttoeinkommen, als der andere Elternteil. Weist sich der Arbeitnehmer über die persönlichen Verhältnisse nicht zuverlässig aus, wendet der Betrieb den Tarifcode A0Y an. Dadurch wird ein höherer Steuersatz abgerechnet. Alle quellensteuerpflichtigen Personen haben die Möglichkeit, eine Neuberechnung der Quellensteuern oder eine nachträgliche ordentliche Veranlagung zu verlangen (NOV). Es ist die Frist bis Ende März des auf die Leistung folgenden Steuerjahres einzuhalten. Aufenthaltskategorie***) Sofern es sich beim Mitarbeiter nicht um einen Schweizer handelt, erfassen Sie hier die zutreffende Aufenthaltskategorie. Diese Angabe ist zwingend für Personen mit QST-Abrechnung. Diese Auswahl können Sie auch im Fenster Mitarbeiter verwalten > Lohnbuchhaltung > Statistik definieren erfassen. Gültig bis***) Geben Sie hier das Ablaufdatum der Aufenthaltsbewilligung des Mitarbeiters ein. Die Smarte Aufgabe Auslaufend Aufenthaltsbewilligungen macht Sie frühzeitig auf auslaufende Bewilligungen aufmerksam. Wohnsitz***) Wählen Sie hier den Wohnsitz aus. Wenn der Mitarbeiter ein Wochenaufenthalter ist, müssen Sie zusätzlich unter Adresse Wochenaufenth. die Wohnadresse in der Schweiz angeben. Auszahlungsperiode**) Die Auszahlungsperiode hat Einfluss auf die Hochrechnung des satzbestimmenden Lohns. Erfolgt die Auszahlung monatlich oder wird hier nichts abgefüllt, dann wird der QST-SB-Lohn aufgrund des Gesamtbeschäftigungsgrads hochgerechnet. Ist die Auszahlungsperiode nicht monatlich, dann wird der QST-SB-Lohn auf 180 Stunden (Monatsmodell) oder 2’160 Stunden (Jahresmodell) hochgerechnet. Adresse Wochenaufenth.***) Geben Sie hier die Wohnadresse des Mitarbeiters in der Schweiz an, falls er ein Wochenaufenthalter ist. QST PLZ/Ort*) Hier erfassen Sie den Ort, an dem der Mitarbeiter quellensteuerpflichtig ist. Hat die Person den Wohnsitz in der Schweiz, wird hier die Wohngemeinde erfasst. Wenn die Person im Ausland wohnt, ist die Quellensteuer am Wochenaufenthaltsort (sofern vorhanden) oder am Sitz des Unternehmens geschuldet. Falls das Unternehmen mehrere Betriebsstätten betreibt, ist diese zu erfassen, wo der Mitarbeiter effektiv arbeitet. QST Gemeinde-Nr.*) In diesem Feld müssen Sie die Quellensteuer Gemeinde-Nr. angeben. Diese wird automatisch aufgrund von QST PLZ/Ort abgefüllt, wobei es sich um einen Vorschlagswert handelt. Bitte fragen Sie die korrekte Gemeinde-Nr. jeweils bei der Kantonalen Steuerverwaltung nach. QST Kanton*) Der QST-Kanton wird aufgrund von QST PLZ/Ort automatisch abgefüllt. Für diesen Kanton müssen Sie die QST-Tarife einlesen und in der Hilfstabelle Quellensteuer-Kantone die SSL-Nummer des Betriebs erfassen. Anzahl Arbeitstage/davon in der Schweiz**) Geben Sie hier die Anzahl Tage der aktuellen Lohnperiode an, die der Mitarbeiter effektiv in der Schweiz gearbeitet hat. Der QST-pflichtige Lohn wird dann entsprechend diesem Anteil berechnet. 20 Arbeitstage entsprechen 100% Tätigkeit in der Schweiz. Beispiel: Mitarbeiter hat 7 von 20 Tagen in der Schweiz gearbeitet: Total Einkommen 6'000.- / 20 Arbeitstage CH * 7 effektive Arbeitstage in CH = 2'100.- QST-pflichtiger Lohn in der Schweiz. Die Ausscheidung von Arbeitstagen erfolgt gemäss Ziff. 3.2.2 Kreisschreiben Nr. 45 entsprechend den jeweils gültigen Doppelbesteuerungsabkommen. Besch. - Grad andere AG***) Bei Mitarbeitern, die weitere Erwerbs- oder Ersatzeinkünfte erzielen, muss das satzbestimmende Einkommen auf den Gesamtbeschäftigungsgrad hochgerechnet werden. Definieren Sie im Feld Besch. - Grad andere AG den Beschäftigungsgrad des Mitarbeiters über alle anderen Anstellungsverhältnisse insgesamt. Beachten Sie auch allfällige Ersatzeinkünfte (Versicherungstaggelder). Dieses Feld ist inaktiv, wenn das Feld Andere Aktivitäten leer ist. Wollen Sie den Besch. - Grad andere AG definieren, müssen Sie zuerst das Feld Andere Aktivitäten definieren. Für Mitarbeiter im Monatslohn erfolgt die Berechnung mit dem erfassten individuellen Beschäftigungsgrad und dem Total Beschäftigungsgrad bei allen anderen Arbeitgebern. Die Berechnungsformel lautet: QST-Satzbestimmender Lohn periodisch = Total aller periodischen Lohnarten / Individueller Beschäftigungsgrad x (Individueller Beschäftigungsgrad + Beschäftigungsgrad andere Arbeitgeber). Der Gesamtbeschäftigungsgrad wird mit der Funktion Korrektur QST Satz-Basis andere AG gebildet. Für Mitarbeiter im Stundenlohn kann der Beschäftigungsgrad als Durchschnittswert erfasst werden, dieser ist für die Statistikdaten und den Lohnausweis relevant. Der individuelle Beschäftigungsgrad wird bei jeder Lohnabrechnung mit folgender Formel berechnet: Stunden gearbeitet / (betriebsübliche Arbeitszeit x 4.333333) x 100. Die gearbeiteten Stunden werden über die Lohnsumme 21 ermittelt, diese Lohnsumme muss in den individuell erstellten Lohnarten zur Stundenerfassung hinterlegt werden. Die betriebsübliche Arbeitszeit wird auf dem Arbeitsort definiert, der dem Mitarbeiter zugeteilt ist. Wenn kein Arbeitsort zugeteilt ist, wird die betriebsübliche wöchentliche Arbeitszeit von den Einstellungen gelesen. Durch die Multiplikation mit 4.333333 wird die betriebsübliche Arbeitszeit pro Monat ermittelt (Durchschnittswert). Beispiel: 35 Stunden gearbeitet / 182 Stunden betriebsübliche Arbeitszeit pro Monat * 100 = 19.23% individueller Beschäftigungsgrad. Wichtig: Damit diese Berechnungsformel verwendet wird, muss auf dem Mitarbeiter die Option Stundenlohn beim Arbeitsverhältnis aktiviert sein. Eine Kombination der beiden Methoden zur Ermittlung des individuellen Beschäftigungsgrades ist nicht vorgesehen. Sie können in dieser Konstellation daher nicht auf derselben Lohnabrechnung einen Monats- und Stundenlohn ausweisen. Beschäftigungsgrad immer 100%**) Markieren Sie diese Option, wenn das satzbestimmende Einkommen des Mitarbeiters immer auf 100% hochgerechnet werden soll. Diese Option ist nur verfügbar, wenn der Mitarbeiter noch andere Einkünfte hat und darf nur für Mitarbeiter im Stundenlohn aktiviert werden. Erfassen Sie dazu die Option Stundenlohn im Register Lohnbuchhaltung der Mitarbeiter Verwaltung. Beschäftigungsgrad nicht bestimmbar**) Aktivieren Sie diese Option, wenn sich der Beschäftigungsgrad nicht bestimmen lässt und daher der Medianwert als satzbestimmender Lohn verwendet werden muss. Die Option kann nur aktiviert werden, wenn in der Auswahl Andere Aktivitäten etwas erfasst wurde und unter Mitarbeiter verwalten > Statistik definieren die Option unregelmässige Beschäftigung aktiviert ist. Hintergrundinformationen (Quelle: ELM-Richtlinien): Der Medianwert der effektiven Lohneinkünfte kommt nur zur Anwendung, wenn die qsP weitere Erwerbs- oder Ersatzeinkünfte erzielt und dabei kein Arbeitspensum ermittelt werden kann. Ist der quellensteuerpflichtige Lohn (QST-Lohn) kleiner als der Medianwert, dann ist der satzbestimmende Lohn (QST-SB-Lohn) gleich dem Medianwert zu setzen. Der Medianwert entspricht bereits einem 100% Pensum, weshalb er nicht noch zusätzlich zum QST-Lohn aufzurechnen ist. Kann kein Arbeitspensum ermittelt werden und ist der QST-Lohn grösser als der Medianwert, dann ist der QST-SB-Lohn gleich dem QST-Lohn zu setzen. Der Medianwert wird jährlich von jedem Kanton individuell festgelegt. Er ist publiziert in den kantonalen Quellensteuer-Tarifen (Code MED). Zur Beurteilung, ob diese Option verwendet werden darf, nehmen Sie bitte mit der Kantonalen Steuerverwaltung Kontakt auf. An der Tarifeinstufung ändert sich durch die Verwendung des Medianlohns nichts. Ehepartner***) Diese Angaben zum Partner müssen nur ausgefüllt werden, wenn die quellensteuerpflichtige Person (d.h. der Mitarbeiter) den Zivilstand «verheiratet» oder «eingetragene Partnerschaft» hat. In allen anderen Fällen sollten Sie diese Felder leer lassen. Für nicht quellensteuerpflichtige Mitarbeiter können Sie den Partner als Kontakt auf der Adresse hinzufügen (z.B. als Notfallkontakt). Adresse Erfassen Sie hier die Wohnadresse des Partners, sofern sie sich von der Wohnadresse des Mitarbeiters unterscheidet. Wenn Sie dieses Feld leer lassen, wird bei der QST Lohnmeldung die Wohnadresse des Mitarbeiters auch für den Partner übermittelt. Name Erfassen Sie hier den Nachnamen des Partners. Diese Angabe ist auch dann notwendig, wenn Sie für den Partner eine separate Adresse erfasst haben. Vorname Erfassen Sie hier den Vornamen des Partners. Diese Angabe ist auch dann notwendig, wenn Sie für den Partner eine separate Adresse erfasst haben. Heimatland Erfassen Sie hier das Heimatland des Partners. Diese Angabe ist nur zur Information und wird in der Lohnmeldung nicht an die KSTV übermittelt. Geburtsdatum Erfassen Sie hier das Geburtsdatum des Partners. Sozialvers.-Nr. Erfassen Sie hier die Sozialversicherungsnummer (AHV-Nummer) des Partners. Diese Angabe ist optional und wird nur erfasst, sofern sie bekannt ist. Einkommen Erfassen Sie hier die Einkommensart des Partners. Es stehen Lohn, Ersatzeinkommen (z.B. Taggeld einer Versicherung) und Rente (z.B. AHV oder IV-Rente) zur Auswahl. Das Einkommen des Partners muss nicht betragsmässig bekannt sein. Diese Angabe wird benötigt in Kombination mit dem QST-Tarif C für verheiratete Doppelverdiener. Falls der Partner kein Einkommen erzielt, lassen Sie diese Auswahl und die zugehörigen Felder leer (Tätigkeit Beginn, Tätigkeit Ende, Arbeitskanton). Tätigkeit Beginn Angabe, seit wann der Partner arbeitet oder ein Ersatzeinkommen erzielt. Falls das genaue Datum nicht bekannt ist, kann das Eintrittsdatum der quellensteuerpflichtigen Person angegeben werden. Tätigkeit Ende Wenn für den Partner während der Beschäftigung des quellensteuerpflichtigen Mitarbeiters bisher ein Einkommen gemeldet wurde und dieser neu kein Einkommen mehr erzielt, erfassen Sie hier das Enddatum. Danach sollten Sie den QST-Tarif des Mitarbeiters entsprechend anpassen und eine Mutation erfassen (z.B. von C verheiratete Doppelverdiener zu B verheiratete Alleinverdiener). Arbeitskanton Arbeitet der Partner in der Schweiz, so ist der Kanton und bei einem Arbeitsort im Ausland EX (EXtern / EXpatriat) anzugeben. Grenzgänger-Meldung *) Aktivieren Sie diese Option, wenn der Mitarbeiter in der Grenzgänger-Meldung übermittelt werden soll. Die Grenzgängermeldung kann nur für Frankreich und Italien gemacht werden. Eine genaue Übersicht dazu, für welche Kantone die Grenzgängermeldung relevant ist, finden Sie in den Swissdec Richtlinien Lohnstandard-CH (ELM). Geburtsort ***) Erfassen Sie in diesem Feld den Geburtsort der quellensteuerpflichtigen Person. Es wird nur der Ort erfasst, nicht das Land. Diese Angabe wird nur für die Grenzgängermeldung Italien benötigt. Steuer-Nr. ***) Erfassen Sie hier die Steueridentifikationsnummer der quellensteuerpflichtigen Person im Ansässigkeitsstaat. Diese Angabe wird nur für die Grenzgängermeldung Italien benötigt. Grenzgänger seit ***) Erfassen Sie hier das Datum, seit wann die Person Grenzgänger ist. Diese Angabe wird nur für die Grenzgängermeldung Italien benötigt. Wird im Feld Grenzgänger seit ein Datum <17.07.2023 eingegeben, werden die restlichen Felder deaktiviert.

|

Die Personendaten der quellensteuerpflichtigen Personen (qsP) sollen grundsätzlich immer zur Abrechnung des aktuellen Monats passen, damit für die KSTV der angewendete Tarif nachvollziehbar ist. Als Personendaten der qsP gelten folgende Angaben: ▪Name / Wohnadresse ▪Zivilstand ▪Konfession ▪Andere Aktivitäten ▪Konkubinat ▪Angaben zum Ehepartner ▪Angaben zu den Kindern Eine Änderung des QST-Tarifcodes gilt immer erst ab dem Folgemonat des Ereignisses (z.B. Heirat am 03.05.2022 = Neuer Tarifcode ab 01.06.2022). Die Änderungen an den Personendaten, die zu einer solchen Anpassung führen, werden somit immer ab dem auf die Änderung folgenden Monat der KSTV mitgeteilt. Bitte achten Sie entsprechend darauf, dass Sie Mutationen an den Personendaten erst nach dem Erstellen der Lohnabrechnung und Versand der ELM-Lohnmeldung erfassen. Für einige Mutationen gibt es Ausnahmen, um die Erfassung in Proffix zu erleichtern. Dazu gehören: ▪Wohnadresse ▪Konfession ▪Zivilstand ▪Arbeit des Partners Diese Mutationen können Sie tagesaktuell erfassen, wenn sie gleichzeitig eine ELM-Mutationsmeldung (EMA-Meldung) mit Gültig ab Datum des Folgemonats erstellen.

|

Um eine rasche Übersicht zu erhalten, für welche Mitarbeiter Sie eine Angabe zum Konkubinat erfassen müssen, gehen Sie wie folgt vor: 1.Wählen Sie Lohnbuchhaltung > Start > Verwaltung > Mitarbeiter 2.Wählen Sie im Kontextmenü die Spaltenauswahl 3.Ziehen Sie mit der Maus die Spalte Quellensteuer (Bezeichnung) an die gewünschte Stelle der Tabelle, sofern diese Spalte bisher nicht bereits angezeigt wurde. 4.Sortieren Sie mit Doppelklick die Spaltenüberschrift Quellensteuer (Bezeichnung) absteigend. Somit sind alle Personen mit QST-Code ersichtlich. 5.Suchen Sie nun Tarifcodes mit den Buchstaben H, P oder U an der ersten Position (z.B. H1Y). 6.Die Angabe zum Konkubinat muss nur für Mitarbeiter mit diesen QST-Tarifcodes gemacht werden. |