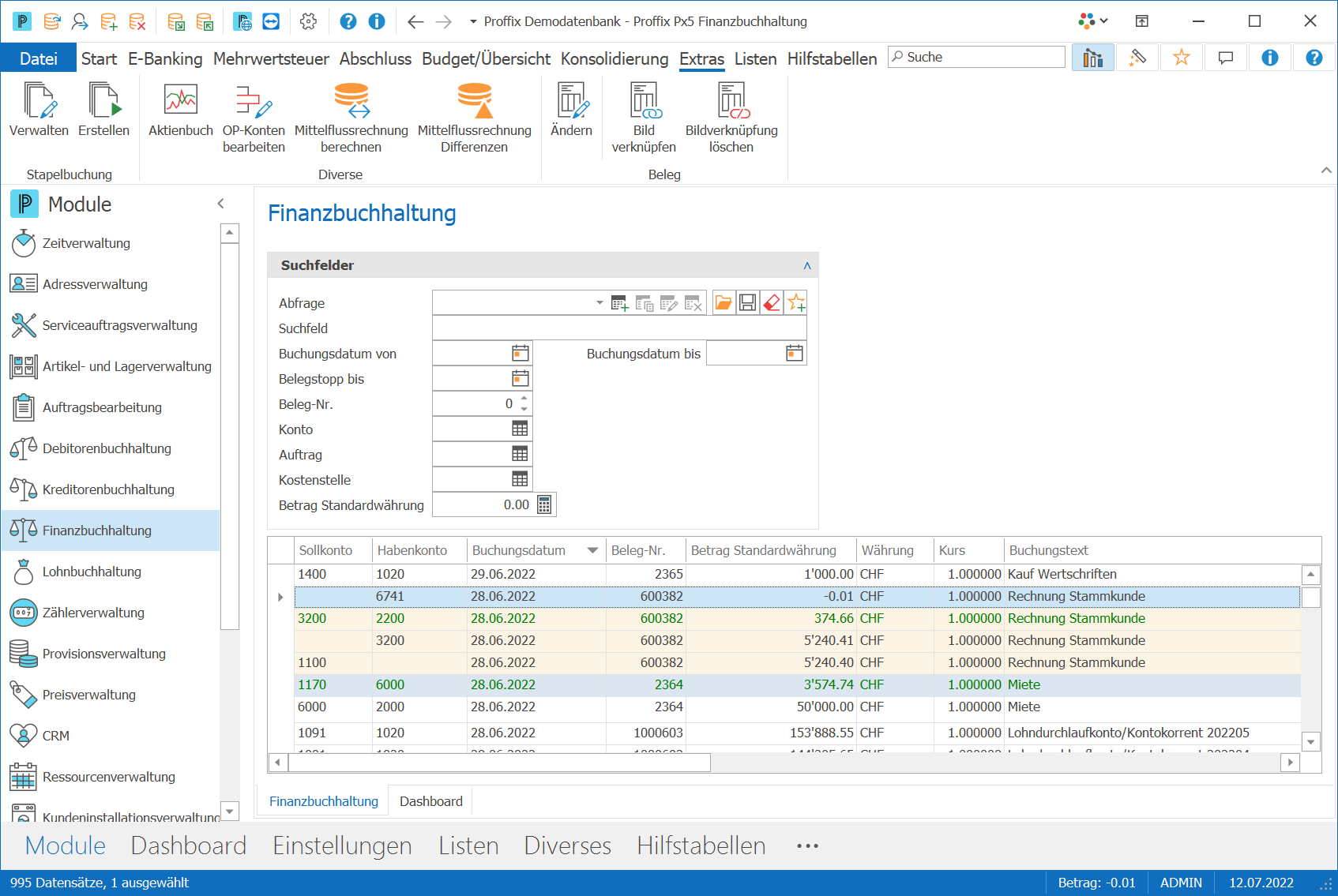

In der Finanzbuchhaltung ![]() von Px5 können Sie alle Buchungen an einer Stelle verwalten. Sie finden diese Verwaltung in der Proffix-Leiste unter der Gruppe Module > Finanzbuchhaltung

von Px5 können Sie alle Buchungen an einer Stelle verwalten. Sie finden diese Verwaltung in der Proffix-Leiste unter der Gruppe Module > Finanzbuchhaltung ![]() .

.

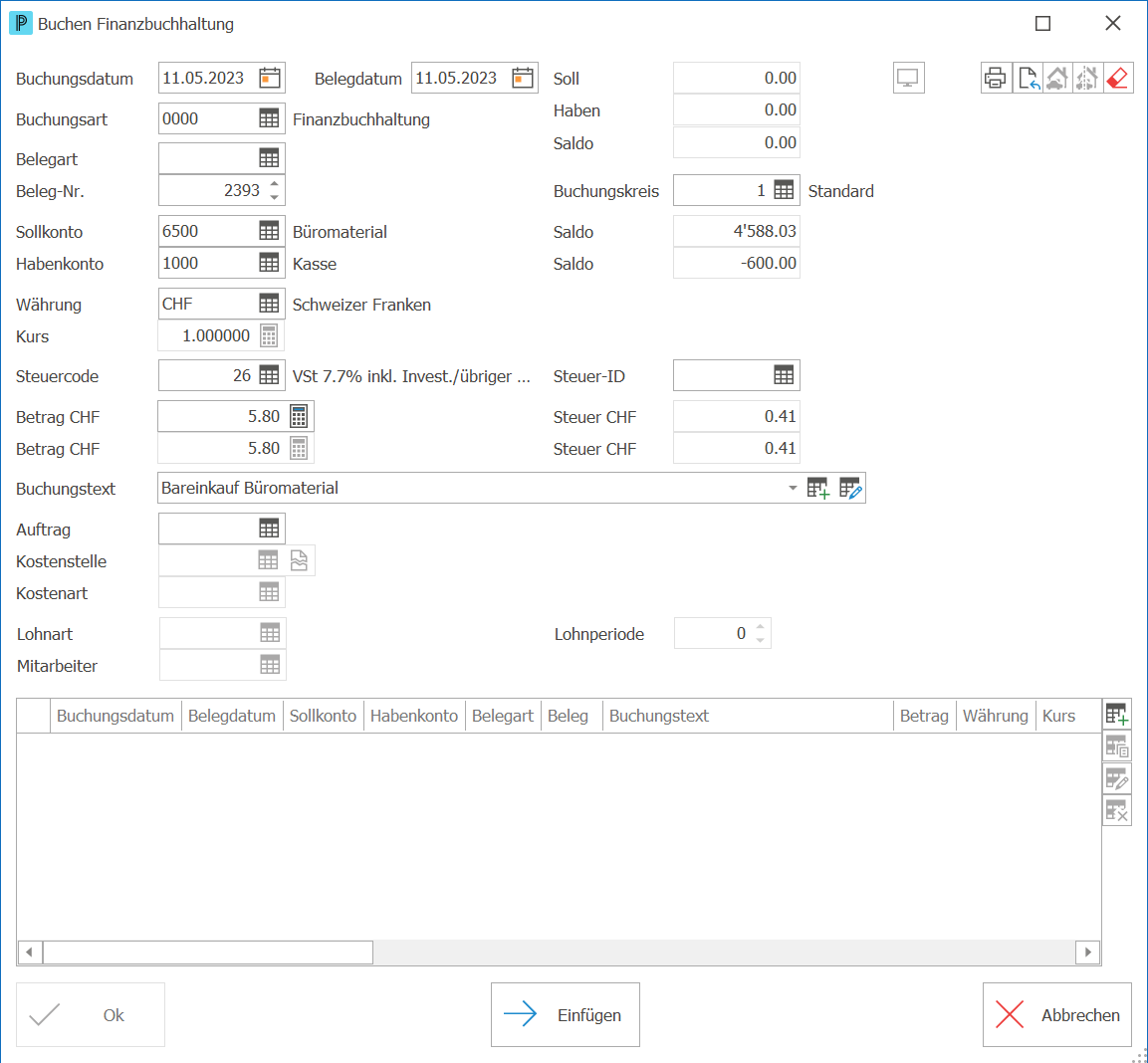

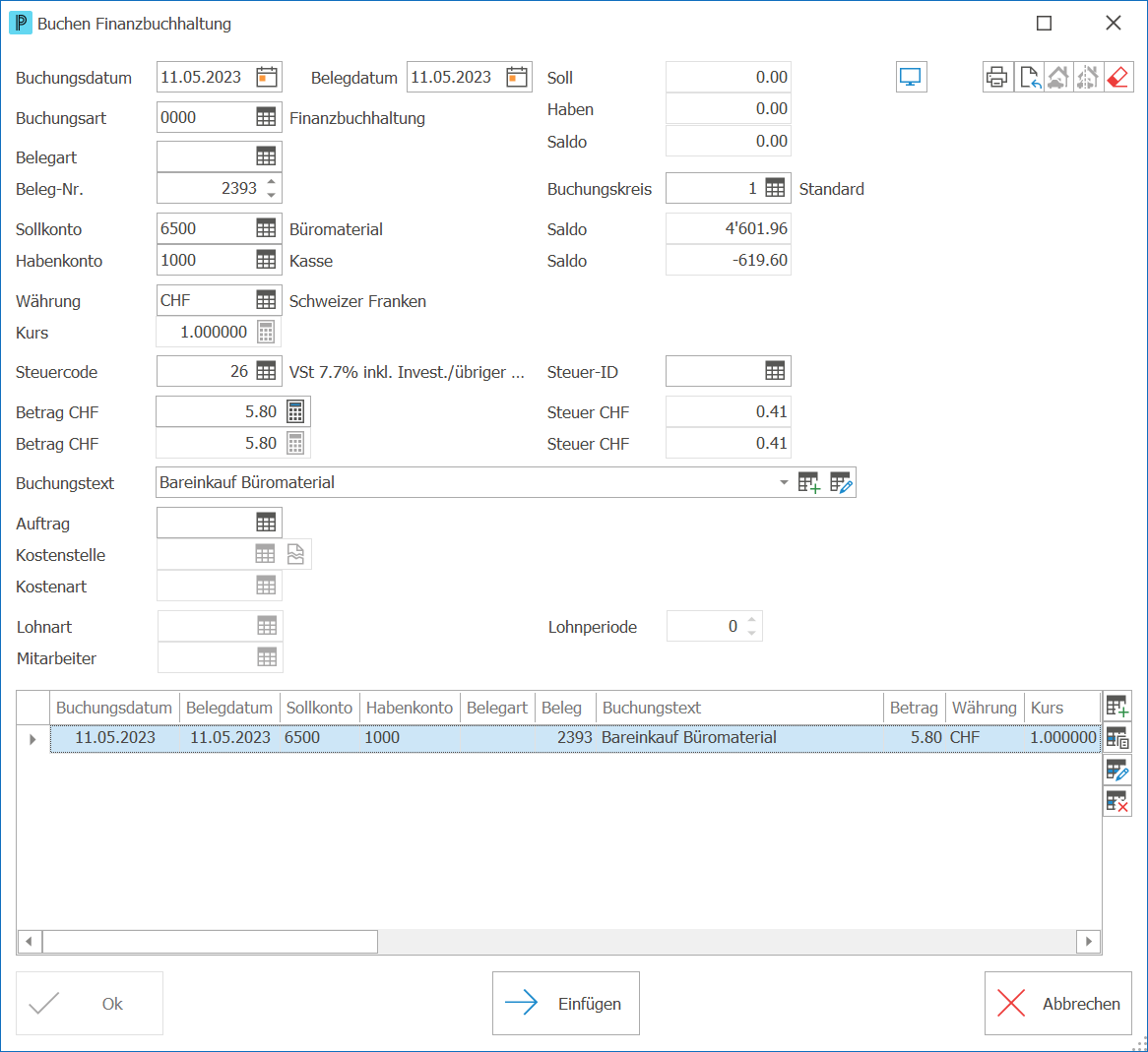

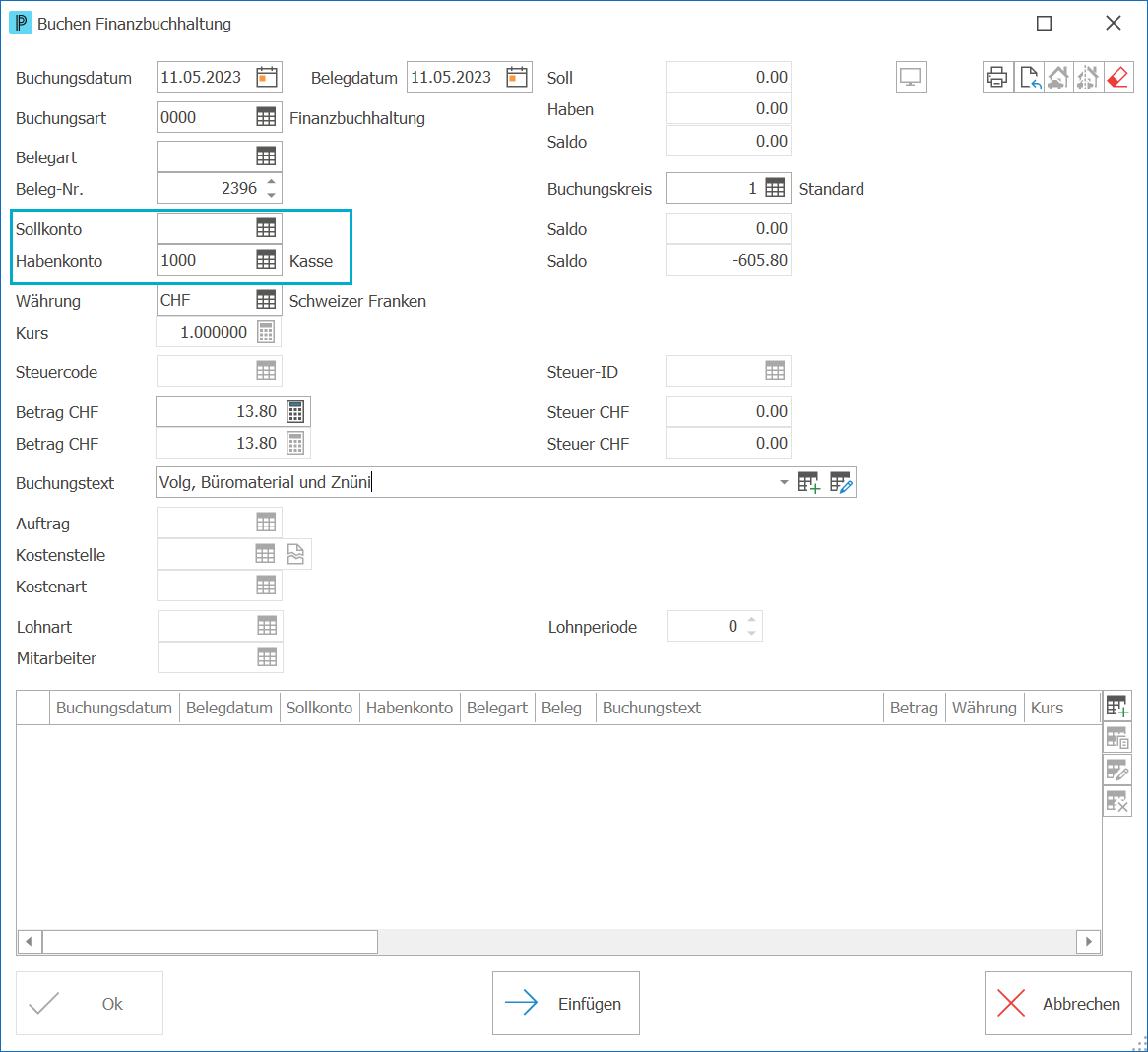

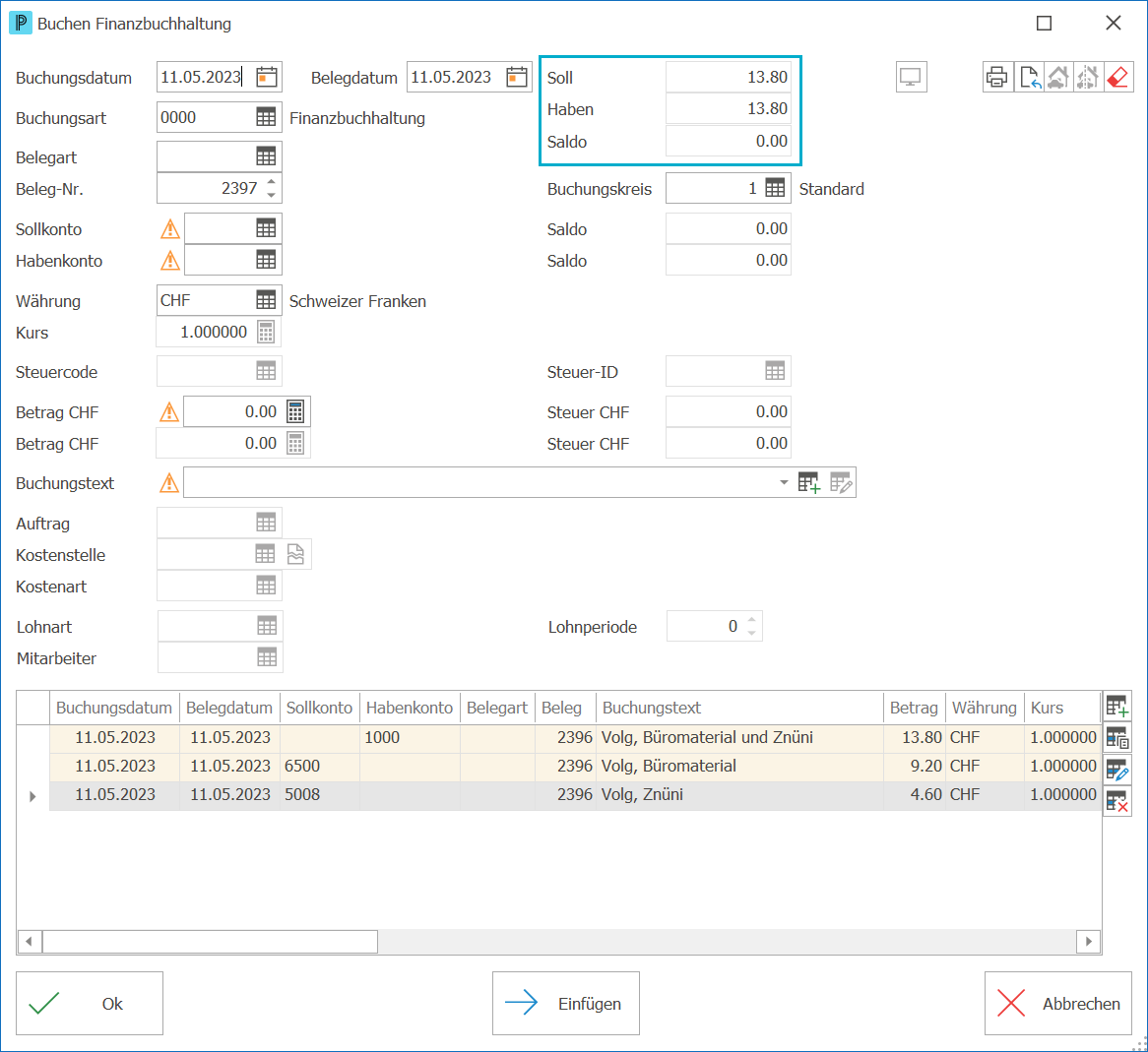

Hier können Sie eine neue Buchung erfassen, bestehende Buchungen ändern, kopieren oder löschen sowie andere Funktionen ausführen.

|

Die wichtigsten Grundfunktionen der Finanzbuchhaltung

Wenn Sie in der Finanzbuchhaltung Was möchten Sie tun?

|

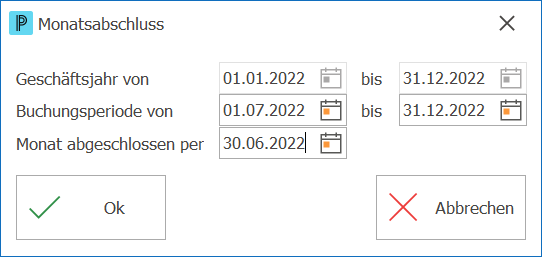

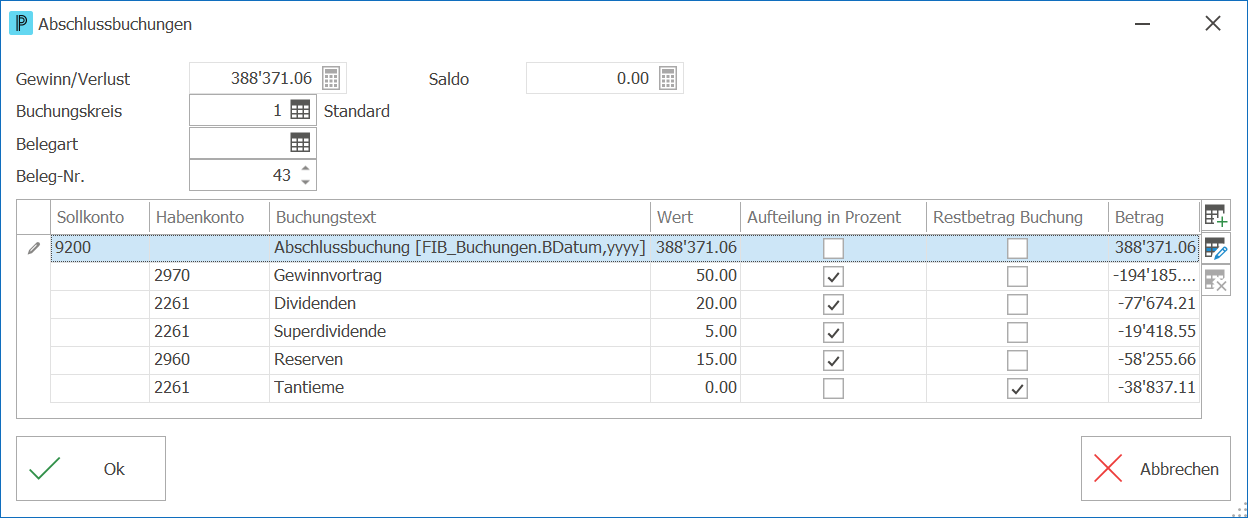

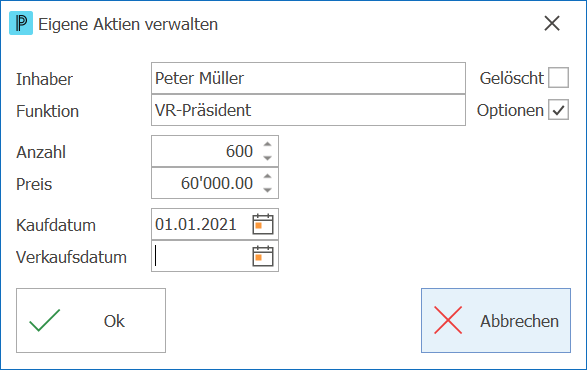

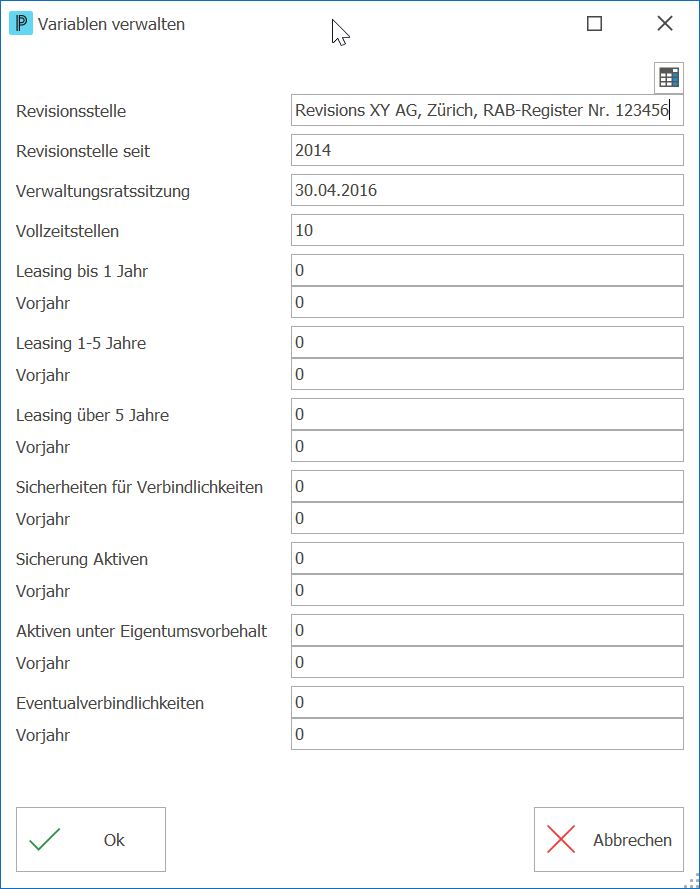

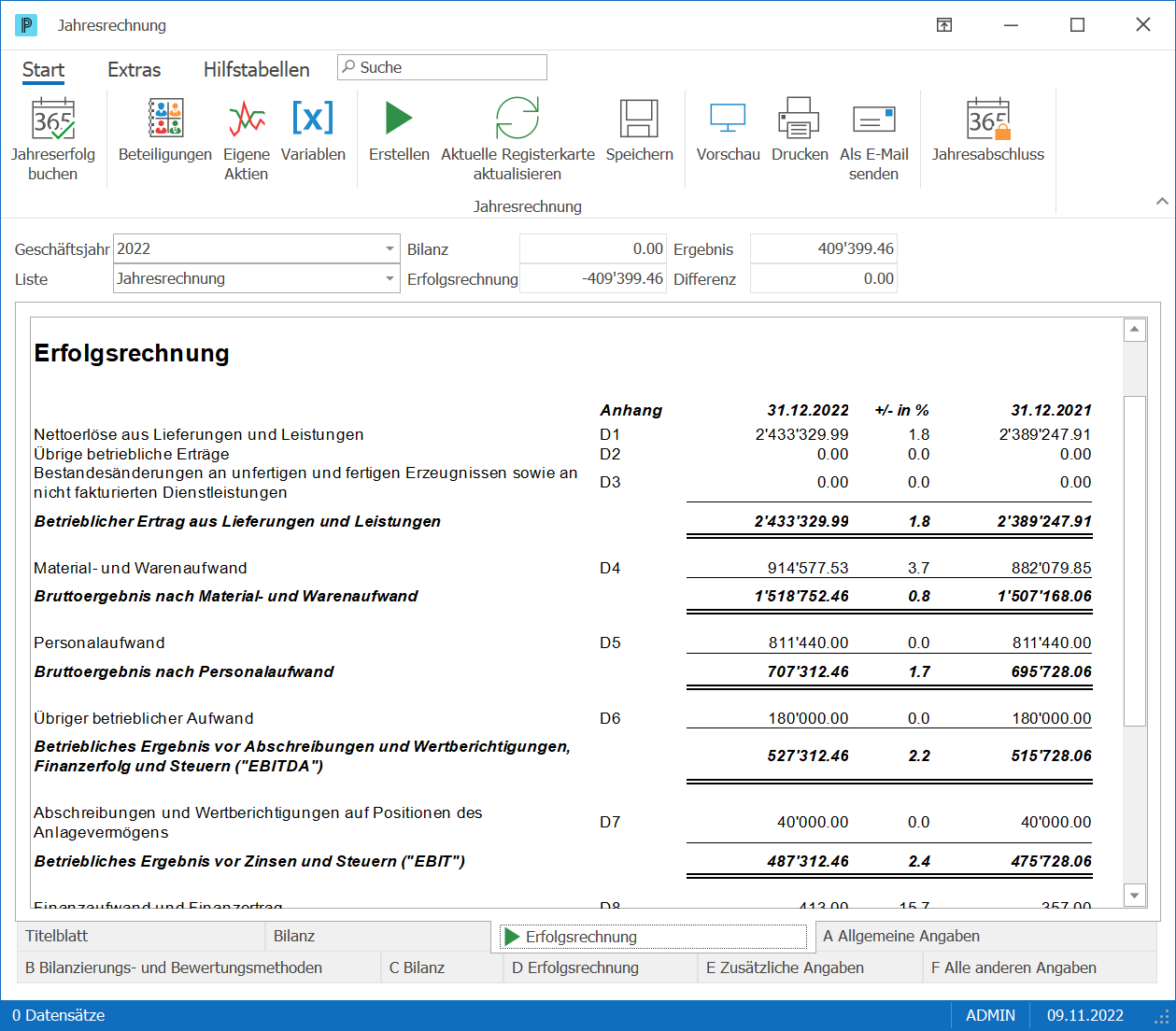

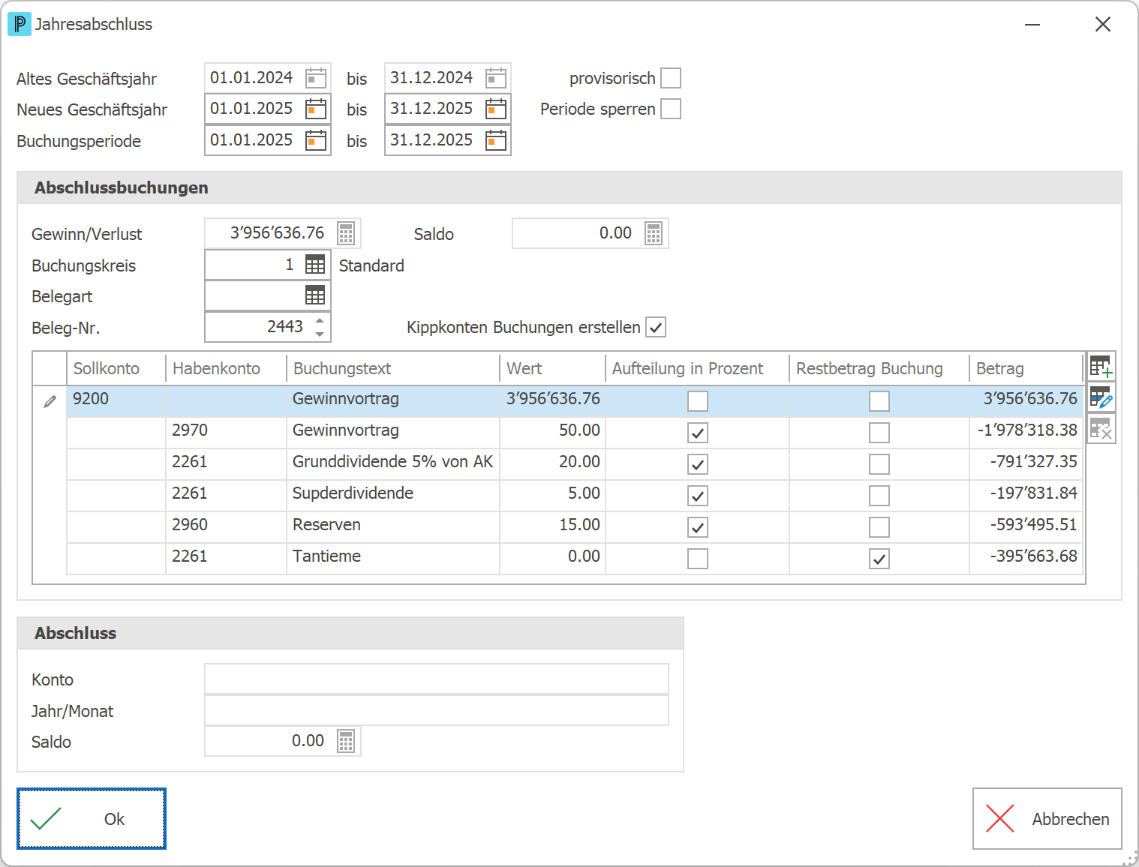

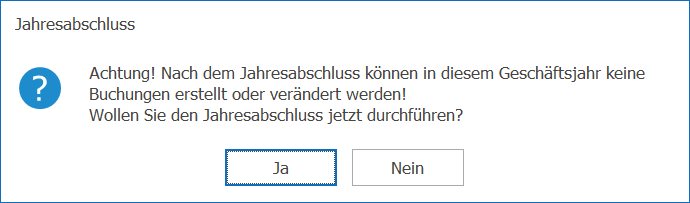

Rund um das Thema Abschluss stehen Ihnen in der Finanzbuchhaltung Hier können Sie Abschreibungen buchen Der Monatsabschluss sperrt lediglich eine Periode, d.h. Sie können nach dem Abschluss keine Buchungen mehr vor dem Datum des Monatsabschlusses erfassen. Ein Monatsabschluss kann jederzeit wieder rückgängig gemacht werden. Bei einem Jahresabschluss wird das Jahr abgeschlossen, d.h. es wird eine Eröffnungsbilanz gebucht. Dieser Abschluss muss für eventuelle Korrekturen mit der Funktion Jahresabschluss zurücksetzen Im selben Register steht Ihnen mit der Funktion Jahresrechnung Was möchten Sie tun?

Weitere Themen: |

Exkurs: Übernahme Bilanz und Erfolgsrechnung aus Drittsystemen

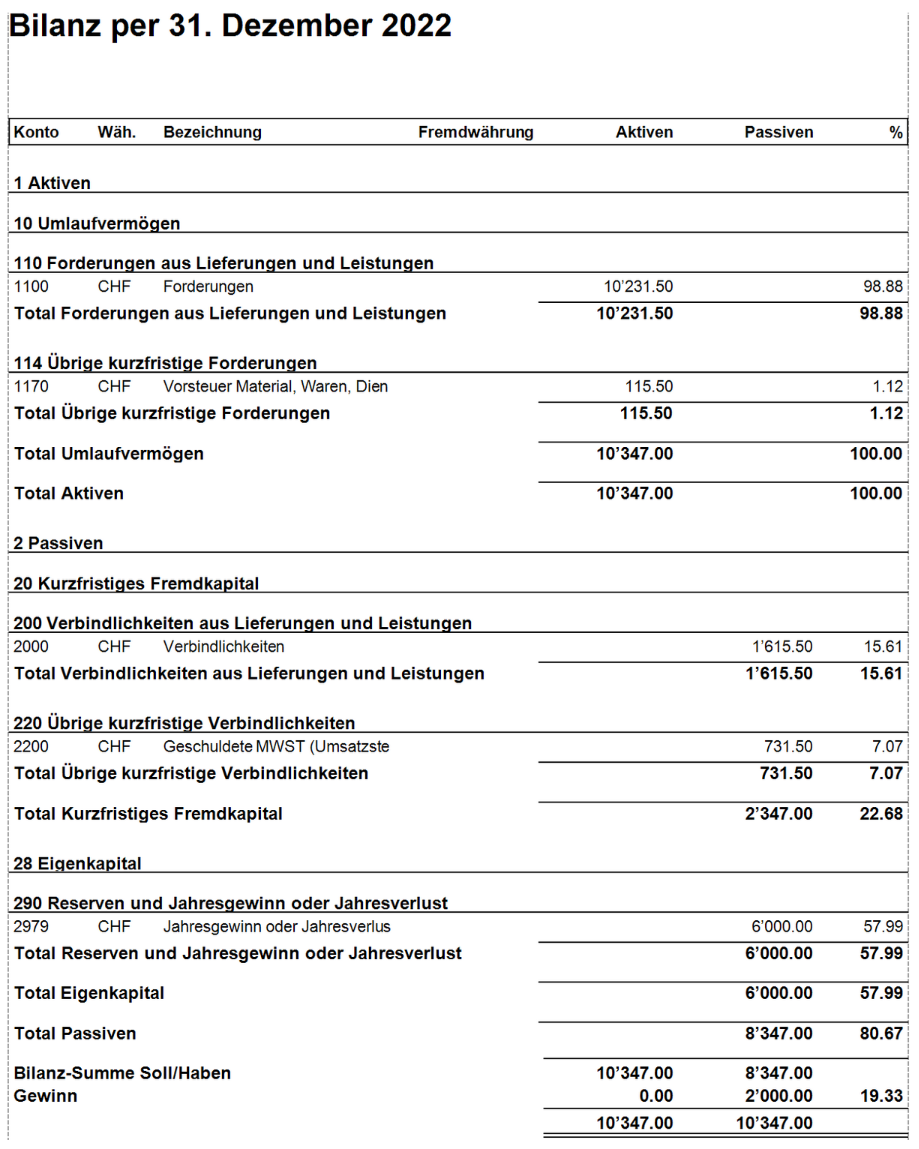

Anwendungsfall Die Bilanz und Erfolgsrechnung sollen per 31.12.2022 aus einem Drittsystem in einen neuen Proffix Px5 Mandanten übernommen werden. Es wird eine OP-Liste in den Nebenbüchern mit Proffix Px5 erstellt. Die Arbeiten werden nach dem 01.01.2023 ausgeführt. Diese Variante entspricht der empfohlenen Methode, da sie folgende Vorteile bietet: ▪Der Vorjahresvergleich muss beim Erstellen der Jahresrechnung zwingend gemacht werden. Durch die Übernahme der Schlussbilanz und der Erfolgsrechnung des Vorjahres, können Sie die Listen «Bilanz mit Vorjahr» sowie «Erfolgsrechnung mit Vorjahr» verwenden. Die Eröffnungsbilanz per 01.01.2023 wird automatisch mit der Funktion Jahresabschluss ▪Durch das Erstellen der OP-Listen in den Nebenbüchern lassen sich die Zahlungen ab 01.01.2023 über die Funktionen der Kreditoren- ▪Falls die MWST nach der vereinnahmten Abrechnungsart abgerechnet wird, sind die offenen Posten mit Steuerbuchungen bereits vorhanden. Die Abrechnung erfolgt erst nach Zahlungseingang bzw. -ausgang, evtl. im ersten Quartal 2023. Vorgehen 1.Erfassen Sie die offenen Posten in der Kreditoren- 2.Verwenden Sie die übliche Kontierung für diese Belege (Aufwand / Verbindlichkeiten bzw. Forderungen / Ertrag). Dieser Schritt erfordert, dass die Adressen der Kunden und Lieferanten erfasst werden. 3.Überprüfen Sie danach die OP-Listen der Debitoren-

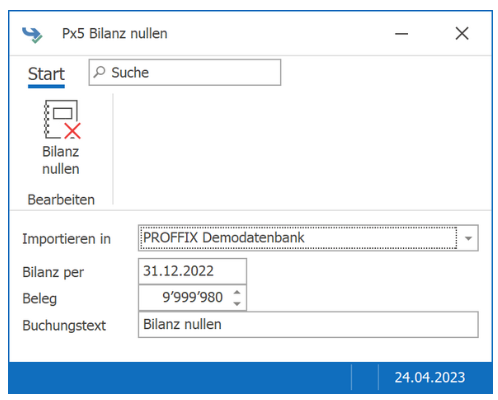

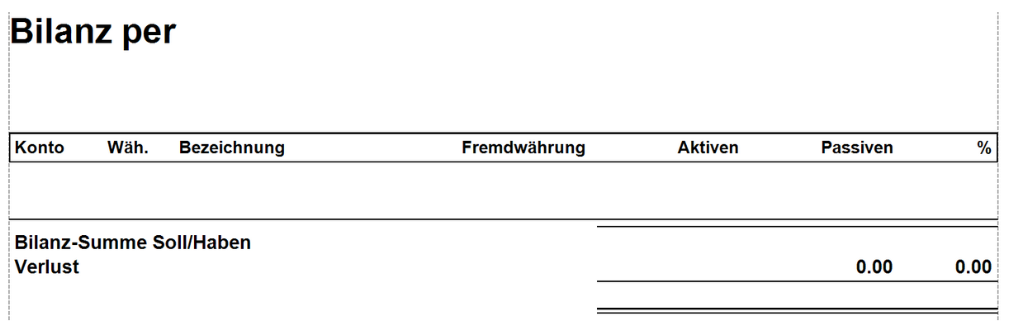

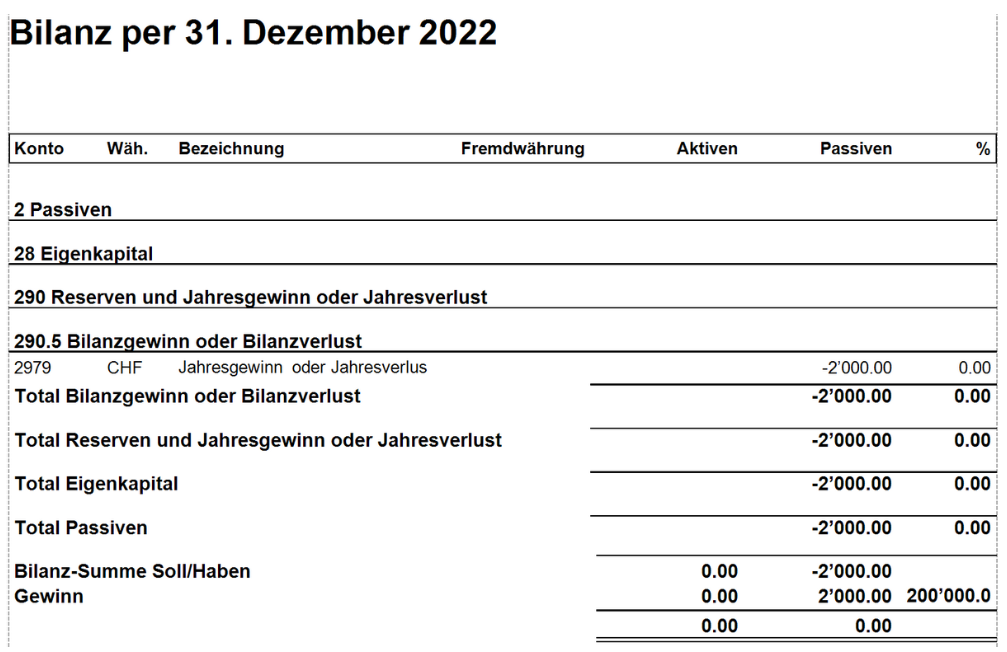

4.Erfassen Sie die restlichen Positionen der Erfolgsrechnung. Bei den Aufwand- und Ertragskonten, die bereits mit offenen Posten bebucht wurden, müssen Sie nur noch die Differenz gegenüber dem Kontosaldo gemäss Erfolgsrechnung aus dem Drittsystem verbuchen. Als Gegenkonto können Sie 2979 (Jahresgewinn oder Jahresverlust) verwenden. 5.Verbuchen Sie das Ergebnis der Erfolgsrechnung mit Finanzbuchhaltung > Abschluss > Abschluss > Jahreserfolg buchen 6.Durch das Erstellen der Erfolgsrechnung weisen nun einzelne Bilanzkonten einen Saldo auf, der jedoch nicht der Schlussbilanz entspricht. 7.Verwenden Sie das Zusatz-Tool «Bilanz nullen», welches Ihr Proffix Partner zur Verfügung stellen kann, um den Saldo aller Bilanzkonten automatisch auf null zu bringen. 8.Im Ergebnis ist die Bilanz leer und kann neu erfasst werden. Es werden keine Buchungen gelöscht und dieser Schritt lässt sich rückgängig machen, indem Sie die automatischen Buchungen wieder löschen.

9.Alternativ könnten Sie auch die Differenz zwischen den bereits gebuchten Kontosaldi und der Schlussbilanz berechnen und diese mit Gegenkonto 2979 (Jahresgewinn oder Jahresverlust) erfassen. Am Schluss zeigt das Konto 2979 den korrekten Jahresgewinn an. 10.Erfassen Sie die gesamte Schlussbilanz in einer Sammelbuchung. Das Gegenkonto ist auch hier 2979 (Jahresgewinn oder Jahresverlust). 11.Erstellen Sie die definitive MWST-Abrechnung per 31.12.2022. Diese kann nicht eingereicht werden, es ist nur eine technische Abrechnung. 12.Erstellen Sie den definitiven Jahresabschluss 13.Prüfen Sie die Eröffnungsbilanz per 01.01.2023. |

Anwendungsfall Die Bilanz und Erfolgsrechnung sollen per 31.12.2022 aus einem Drittsystem in einen neuen Proffix Px5 Mandanten übernommen werden. Es werden keine Nebenbücher in Px5 geführt oder die offenen Posten werden aus anderen Gründen direkt im Hauptbuch erfasst. Die Arbeiten werden nach dem 01.01.2023 ausgeführt. Bei dieser Variante ist Folgendes zu beachten: ▪Der Vorjahresvergleich muss beim Erstellen der Jahresrechnung ▪Die OP-Listen der Schlussbilanz per 31.12.2022 müssen ausserhalb von Proffix Px5 geführt werden. ▪Diese Variante sollten Sie nur dann verwenden, wenn Sie die MWST-Abrechnung nach der vereinbarten Abrechnungsart erstellen. Vorgehen 1.Erfassen Sie die Positionen der Erfolgsrechnung. Als Gegenkonto können Sie 2979 (Jahresgewinn oder Jahresverlust) verwenden. Als Ergebnis sehen Sie in der Bilanz den umgekehrten Gewinn gemäss Erfolgsrechnung.

2.Verbuchen Sie das Ergebnis der Erfolgsrechnung mit der Funktion Finanzbuchhaltung > Abschluss > Abschluss > Jahreserfolg buchen

3.Erfassen Sie die Schlussbilanz in einer Sammelbuchung. Das Gegenkonto ist auch hier 2979 (Jahresgewinn oder Jahresverlust). 4.Erstellen Sie die MWST-Abrechnung per 31.12.2022. Diese kann nicht eingereicht werden, es ist nur eine technische Abrechnung. 5.Erstellen Sie den definitiven Jahresabschluss 6.Prüfen Sie die Eröffnungsbilanz per 01.01.2023. |

Anwendungsfall Die Bilanz und Erfolgsrechnung sollen unterjährig (z.B. per 30.06.2023) aus einem Drittsystem in einen neuen Proffix Px5 Mandanten übernommen werden. Bei dieser Variante ist Folgendes zu beachten: ▪Der Vorjahresvergleich muss beim Erstellen der Jahresrechnung manuell gemacht werden. Sie können die Listen «Bilanz mit Vorjahr» sowie «Erfolgsrechnung mit Vorjahr» nicht verwenden. ▪Die Lohnbuchhaltung sollte immer als vollständiges Kalenderjahr erfasst werden, damit Sie die ELM-Lohnmeldungen sowie den Lohnausweis verwenden können. Falls Sie auch die Lohnbuchhaltung unterjährig übernehmen, müssen Sie die Jahreslohnmeldungen und die Lohnausweise manuell erstellen. Falls Sie quellensteuerpflichtige Mitarbeiter beschäftigen, die in Kantonen mit dem Jahresmodell abzurechnen sind, können Sie die Lohnbuchhaltung nicht unterjährig übernehmen. Das satzbestimmende Einkommen lässt sich bei unterjährigem Beginn der Lohnbuchhaltung nicht korrekt für das Gesamtjahr ermitteln. ▪Diese Variante sollten Sie nur dann verwenden, wenn Sie die MWST-Abrechnung nach der vereinbarten Abrechnungsart erstellen. ▪Einzelne MWST-Abrechnungen können zwar bei der unterjährigen Übernahme der Buchhaltung erstellt werden, für die Umsatzabstimmung und die Steuerjournale ist jedoch immer die gesamte Steuerperiode (Kalenderjahr) massgebend. Bei diesem Anwendungsfall müssen Sie die in Px5 fehlenden Abrechnungsperioden separat dokumentieren. Vorgehen 1.Erfassen Sie die Positionen der Erfolgsrechnung und der Bilanz, wie bei den Anwendungsfällen in denen die Übernahme per 31.12.2022 erklärt wird. 2.Der einzige Unterschied bei dieser Variante besteht darin, dass Sie die Funktion Jahresabschluss

|

Benötigen Sie weitere Hilfe? Verwandte Themen:

▪Mittelflussrechnung berechnen